住宅ローンを利用した住宅購入における保険のお話!

こんにちは

不動産部の昌島です!

今回は住宅購入時に多くの方が利用される住宅ローンの保険についてのお話です!

皆さま、団体信用生命保険(以下、団信)という保険はご存じでしょうか?

団信はほとんどの金融機関で住宅ローン契約者に加入が必須条件とされている保険です。

それでは、団信とはどのような保険なのか見ていきましょう!

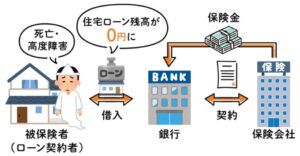

●団体信用生命保険

・住宅ローン契約者が死亡または所定の高度障害状態となった際、生命保険会社が

ローン契約者に代わってローン残高相当分の保険金を金融機関に支払う保険

・金融機関を保険契約者および保険金受取人、住宅ローン契約者を被保険者とする契約形態

・保険料は住宅ローンの金利に含まれており、がんや3大疾病保障などの特約を付加しなければ契約者が別途負担する必要なし

・住宅ローンを借入れる際の新規の申込時、もしくは借換えをする際にのみ契約可能な保険

以下に仕組みを見てみましょう!

団信の最大のメリットは住宅ローン残高が0円になり、以降の支払いがなくなることです。

賃貸住宅の場合では、契約者に万が一のことがあっても家賃は払い続ける必要があります。

マイホームだからこそ、もしもの際に家族の生活を守るための安心保障といえるでしょう。

これまで良いことばかり書いてきましたが、決して団信が万能なわけではあありません。

住宅ローンに関しては大きなメリットでありますが、遺族に現金が支払われる訳ではありません。

特約も多く、最適な保険を見つけることも大変であり、健康状態によっては加入できない場合もあります。

一般の生命保険との併用や見直しなども踏まえた将来設計を立て直すことも必要となります!

それでは、次回は2棟目の新築建築情報発信の予定です!

2024年12月9日